1. はじめに

子どもが生まれると、親としての責任が増し、万が一の事態に備える必要性が高まります。生命保険の加入を検討する際に、遺族年金や遺族厚生年金の仕組みを理解しておくことで、適切な保障を選ぶことができます。本記事では、子どもがいる場合の遺族年金のシミュレーションを含め、生命保険の考え方について詳しく解説します。

2. 生命保険の重要性

生命保険は、家族の生活を守るための重要な手段です。特に、子どもがいる家庭では、親に万が一のことがあった場合に備えて、適切な保障を確保することが求められます。一家の大黒柱がいなくなった場合に、経済的に破綻してしまうことを防ぐために子供が生まれたら考えてみよう。

生命保険の種類

- 死亡保険:親が亡くなった際に、遺族にまとまった金額が支払われる。

- 医療保険:病気や事故で入院した際の費用をカバー。

- 学資保険:子どもの教育資金を計画的に貯める。

保険は世の中にたくさんあるけど、どれがいいかを考える前に国からもらえる保障を見ていこう。

3. 遺族年金と遺族厚生年金の仕組み

遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。これらの年金は、亡くなった方の年金加入状況や家族構成によって受給額が異なります。「遺族基礎年金」は国民健康保険加入者がもらえる遺族年金。会社員の方は「遺族基礎年金」に加えて「遺族厚生年金」ももらえるため受給額が増えるんだと考えれば大丈夫。これらの内容は以下の日本年金機構のリンクに書いてあるから興味がある人は読んでみるといいよ。

https://www.nenkin.go.jp/:日本年金機構リンク

遺族基礎年金

- 国民年金に加入していた方が亡くなった場合に支給される。

- 子どもがいる配偶者、または子ども自身が受給対象。

- 令和7年度の基本額は 831,700円がもらえる。

- 子ども1人で 239,300円 が加算される。

- 2人目も239300円が加算、3人目は79800円の加算がある。

遺族厚生年金

- 厚生年金に加入していた方が亡くなった場合に支給される。

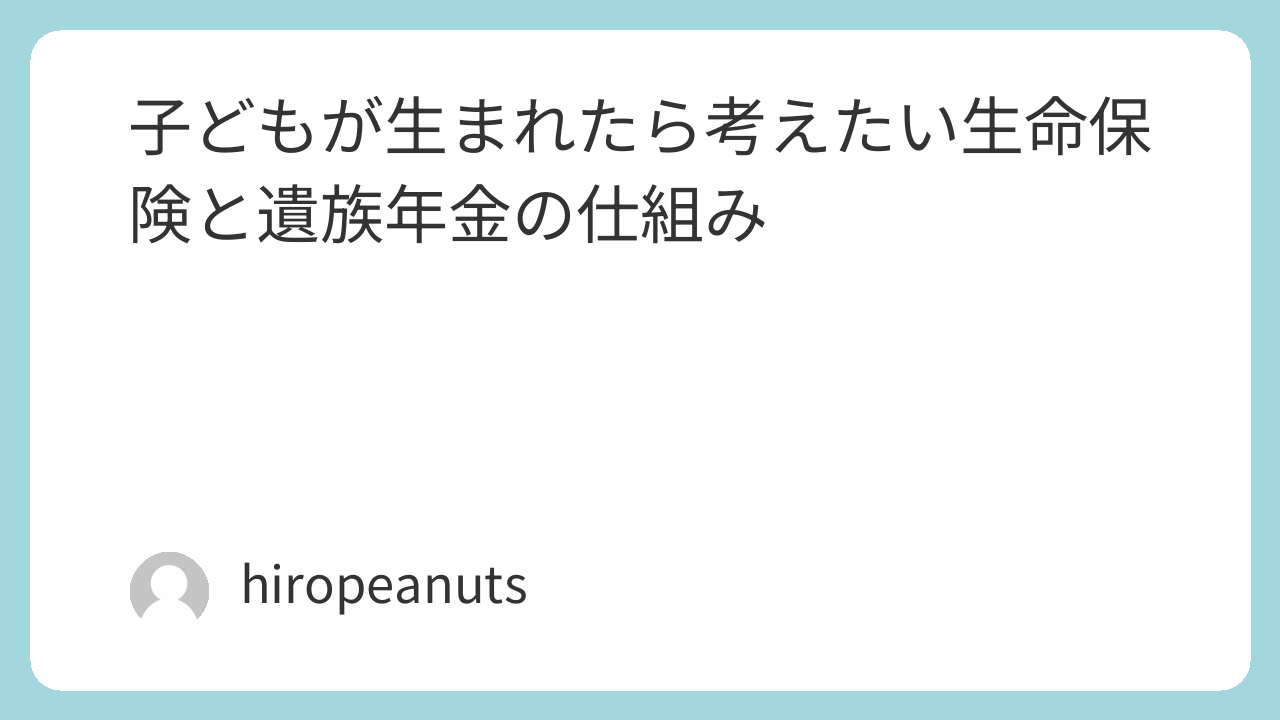

- 受給額は故人の報酬比例部分(下記表 例)の 4分の3 で計算される。

- ざっくり今までの年収を月数で割った額

※この計算は、厚生年金の被保険者期間が 300月(約25年) の場合を想定しています。実際の受給額は、加入期間や報酬額によって変動しますので、詳細な試算は年金事務所などで確認するのが確実です。

4. 子ども1人の場合の遺族年金シミュレーション

具体的な受給額のシミュレーションを見てみましょう。

ケース1:会社員の夫が亡くなった場合

- 遺族基礎年金:831,700円 + 239,300円 = 1,071,000円

- 遺族厚生年金:平均標準報酬額が30万の場合=369,967円

- 合計受給額:1,440,967円

これが子供一人いる場合の年間の国からもらえる年金額。子供が18歳になるまでだったりもするけど子供が18歳になった後も基本的には名前が変わるものもあるけど、基本的には変わらないと思って大丈夫。また、会社からも一時金や支援がある場合もあるので調べておくとよい。

5. 生命保険と遺族年金のバランス

遺族年金は一定の保障を提供しますが、生活費や教育費をすべてカバーできるわけではありません。そのため、生命保険を活用して不足分を補うことが重要です。自分の大まかな受給額をベースに足りない分を生命保険等を活用するのが良い。

保険選びのポイント

- 家計に無理のない範囲で加入:保険料と保障額のバランスを考える。

- 既存の保険を見直す:すでに加入している保険の内容を確認し、必要に応じて追加加入。

筆者の考えとしては、基本的には自分で学費等は貯めることを考えている。そして、もしものことがあった場合のために生命保険をかけている。Excel等を使って子供の年数と必要な費用を概算した結果不自由なく暮らすためには大体1000万円程度の生命保険があれば、その時の貯金と合わせて暮らしていけると推定できる。ただ物価高騰もあるため絶対に大丈夫というわけではないが、とりあえず路頭に迷うということはないだろう。1000万円であれば、20年で月々1500円あれば加入可能である。興味があれば、「生命保険 価格コム」で検索して料金を比較してみることをお勧めするよ。

6. まとめ

子どもが生まれると、生命保険や遺族年金の重要性が増します。遺族年金の仕組みを理解し、適切な生命保険を選ぶことで、家族の生活を守ることができます。本記事のシミュレーションを参考にしながら、自分に合った保障を検討してみてください。

コメント